Page 3 - ForexMagazine #589

P. 3

Рыночное спокойствие:

месячный обзор от Caixabank

Глобальный финансовый климат все еще остается Индекс экономических неожиданностей.

спокойным. В целом, рискованные активы (акции и кор- Федеральный Резерв также подчеркнул, что ин-

поративные облигации) неплохо себя чувствовали в по- фляция была все еще близко к целевому уровню (2%),

следние месяцы, особенно в Европе. Волатильность на несмотря на недавнюю слабость. Положительный

финансовых рынках продолжила снижаться, достигнув взгляд центрального банка на фундаментальные фак-

минимумов, которых давно не наблюдалось. Главной торы и риски для макроэкономической ситуации по-

причиной этого был благоприятный результат француз- зволил повысить ставку в июне, как мы и прогнозиро-

ских выборов, снявший существенные риски для буду- вали. Также была раскрыта информация относительно

щего Еврозоны. Но этому также помогли и другие фак- следующих шагов, которые будут предприняты в отно-

торы, вроде ускорения роста европейской экономики и шении баланса Федерального Резерва. Большинство

положительных корпоративных отчетов за первый квар- членов FOMC полагают, что следует прекратить реин-

тал 2017г. С другой стороны, товарные рынки выгляде- вестировать все получаемые выплаты по погашаемым

ли нестабильными, а Бразилия продолжает вызывать обязательствам в этом году, сокращая объемы цен-

беспокойства. К концу мая бразильские активы силь- ных бумаг «в постепенной и предсказуемой манере».

но пострадали из-за внутриполитического конфликта. Учитывая эту ситуацию, мы ожидаем, что об измене-

Воздействие этого было ограниченным, главным обра- нии подхода к балансу Федерального Резерва будет

зом, затронув бразильский фондовый рынок и валюту. объявлено в четвертом квартале 2017г.

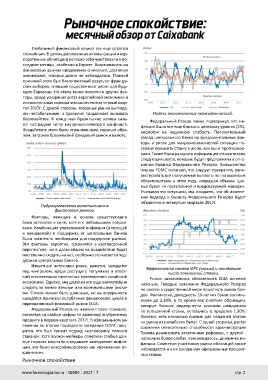

Подразумеваемая волатильность Эффективная ставка ФРС (серым) и ожидаемое

финансовых рынков. число повышений ставки.

Факторы, лежащие в основе существующего Рынок казначейских обязательств США остается

бума останутся в силе, хотя и с небольшими поправ- неясным. Твердые заявления Федерального Резерва

ками. Комбинация управляемой инфляции (и текущей не смогли в существенной мере пошатнуть рынок бон-

и ожидаемой) и поддержка от центральных банков дов. Фактически, доходность 10-летних бумаг сосколь-

была жизненно необходима для поддержки рынков. знули до 2.20%, в то время как 2-летние облигации,

Эти факторы, вероятно, сохранятся в краткосрочной которые больше подвергнуты влиянию ожиданиям

перспективе, но в дальнейшем их воздействие будет по процентной ставке, оставались в пределах 1.30%.

постепенно сходить на нет, особенно это касается под- Кажется, есть несколько причин для недавней апатии

держки центральных банков. на рынке казначейских бумаг. С одной стороны, растут

сомнения относительно способности администрации

Известные источники риска, кажется, находятся Трампа реализовать заявленные реформы, с другой -

под контролем, вроде растущего популизма и опасе- несколько более слабая, чем ожидалось, динамика ин-

ний относительно «жесткого» приземления китайской фляции. Сомнения участников рынка облигаций также

экономики. Однако, мы должны все еще внимательно наблюдается и в их ожиданиях официальных процент-

следить за менее явными или возникающими риска- ных ставок.

ми. Список может быть длинным, но на поверхности

находятся признаки ослабления финансового цикла и

переоцененный фондовый рынок США.

Федеральный Резерв не изменил свою позицию,

несмотря на слабые цифры по валовому внутреннему

продукту в первом квартале 2017г. В официальном за-

явлении по итогам последнего заседания FOMC гово-

рится, что был принят подход «наполовину полного

стакана». Хотя полиси-мейкеры отметили слабые дан-

ные первого квартала и недавнее замедление инфля-

ции, это было классифицировано как «временное от-

клонение».

Рыночное спокойствие

www.forexmagazine.ru / №589 / 2017 / 7 стр. 2