Грядет масштабная переоценка рисков

ИнстаФорекс - Instaforex, 8 лет назад

Неожиданная победа Дональда Трампа в схватке за президентский пост в США привела к необходимости переоценки рисков – такой вывод можно сделать, если попытаться в одной фразе описать происходящее на рынках.

Не случилось взрывного роста золота, в чем были уверены практически все. Началась тотальная распродажа долгового рынка, в частности доходности 10-летних трежерис к концу недели уже достигли годичного максимума. Индекс S&P 500 стремительно вернулся к историческим максимумам, а первые заявления избранного президента показывают, что корректировка текущего экономического курса будет значительной и на смену монетарному стимулированию придет фискальное и законодательное.

Наступившая неделя выглядит довольно многообещающе, поскольку политические новости будут щедро разбавлены большим объемом макроэкономических публикаций.

В США внимание будет сосредоточено на новостях от Трампа и на том, что ожидать от новой администрации после того, как избранный президент вступит в должность. Рынки быстро восстановились после легкой паники, связанной с неожиданной победой Трампа, в чем есть и некоторая заслуга эксцентричного миллиардера, который с первых же слов после избрания поменял тональность в выступлениях на примирительную. Тем не менее, нужно больше информации о его намерениях и о том, какие шаги он намерен предпринять после приведения к присяге в январе 2017 г.

Наступившая неделя принесет довольно много важных макроэкономических новостей, хотя, конечно, нужно делать поправку на то, что часть из них, основанная на опросах потребителей, будет недостоверной, поскольку проводилась еще до выборов.

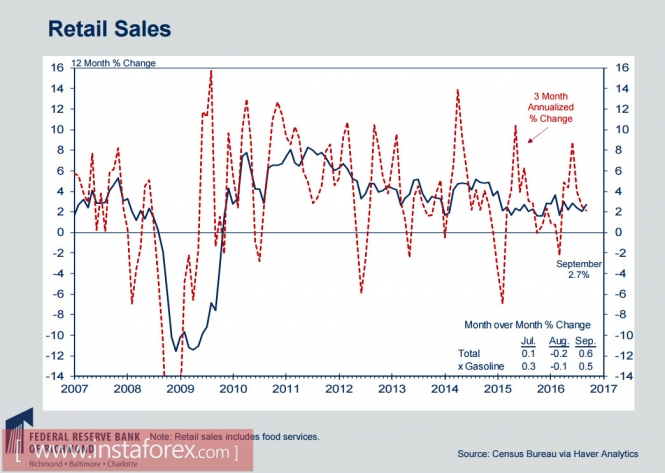

Во вторник выйдут данные по розничным продажам в октябре. С точки зрения общего роста ВВП эти данные будут иметь довольно важное значение для оценки вероятности повышения ставки в декабре, поскольку пока рост экономики США, несмотря на некоторое улучшение в 3 квартале, остается слабым, если брать среднегодовые темпы. Да и динамика непосредственно по розничным продажам оставляет желать лучшего, поскольку имеет тенденцию к замедлению, и текущие уровни потребительской активности заметно ниже тех, что были достигнуты в 2010/12 годах.

В среду – данные по промышленному производству в октябре. По этому показателю всё печально, производственный сектор продолжает сжиматься, и тенденция остается негативной, что ясно следует из продолжающегося уже долгое время опережающего падения рабочих мест в секторе даже в условиях неплохого роста занятости в целом по стране. Индексы активности от ISM и Markit PMI дали позитивный сигнал, и, возможно, мы увидим рост выпуска и загрузки производственных мощностей, что будет позитивным сигналом для доллара.

В четверг – основной релиз недели, данные по потребительской инфляции. Прогнозы нейтральные, ожидается, что базовый индекс CPI увеличился на 0.2% в октябре, что предполагает неизменность базовой инфляции в годовом исчислении на уровне 2.2%. Общи уровень инфляции поднялся от провала августа, в первую очередь на росте цен на энергоносители, которые дали прибавку примерно в полпроцента. Есть шанс, что инфляция будет расти и далее, поскольку энергоносители продолжают рост. Колебания цен на нефть в октябре были довольно значительными, но в их основе – краткосрочные спекулятивные ожидания, связанные со слухами вокруг соглашения ОПЕК и независимых производителей. В целом же сырье, в том числе уголь, уверенно растет, рост цен на алюминий в 2016 г. более 20% и прогноз остается благоприятным, что указывает и на удорожание электроэнергии.

Также в четверг – публикация отчета по разрешениям на строительство и по жилищному сектору в целом, и здесь можно ожидать некоторого улучшения, особенно на фоне довольно слабого роста инвестиций в текущем году.

В целом по доллару ожидания остаются осторожно – оптимистичными. Рынок оценивает вероятность повышения ставки ФРС в декабре по-прежнему довольно высоко, хотя и несколько ниже, чем до выборов, и доллар, скорее всего, не начнет слабеть на текущей неделе, несмотря на все прогнозы и модели.

Еврозона

После того как на прошлой неделе Германия опубликовала слабые показатели по промышленному производству, падение в сентябре составило 1.8%, а общий рост за 12 месяцев замедлился до 1.2%, нужно ожидать, что и данные по еврозоне в целом окажутся слабыми, а потому неделю евро может начать с негатива, поскольку релиз о промышленном производстве в еврозоне будет опубликован уже в понедельник.

Во вторник – публикация деловых настроений в Германии и еврозоне в целом по версии ZEW. Индекс ZEW увеличился в октябре до 6.2 п., индекс от Sentix также неожиданно вырос до 13.1 п., и поэтому логично ожидать, что и в ноябре индекс ZEW останется на высоком уровне. В целом перспективы по экономикам стран еврозоны остаются хорошими, несмотря на некоторое замедление по промышленному производству и торговле.

Также во вторник – публикация по темпам роста ВВП еврозоны в 3 квартале. Эти данные вряд ли окажут какое-то влияние на настроения инвесторов, гораздо больше их внимание привлекут выступления Марио Драги, который появится на публике дважды, в понедельник и пятницу.

Позиция ЕЦБ на данный момент выглядит неустойчивой. В последние пару недель несколько членов управляющего совета высказались в пользу того, что слишком долгое стимулирование приводит к накоплению негативных последствий для экономики, и пока от мер монетарного стимулирования переходить к фискальным мерам и структурным изменениям.

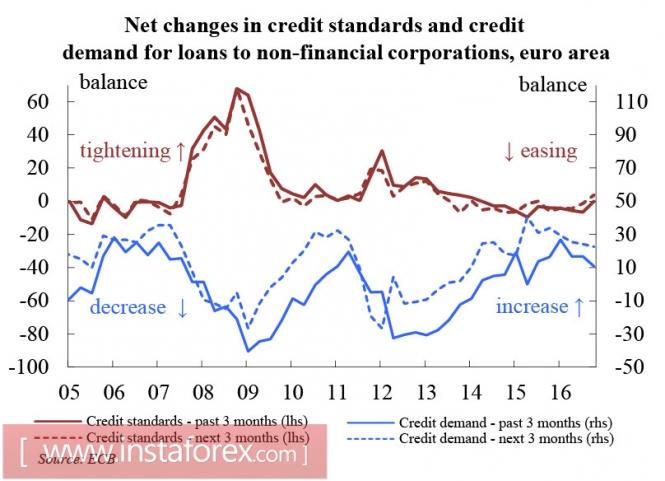

Свою работу ЕЦБ сделал – чистые кредитные потоки домохозяйств и нефинансовых корпораций остаются положительными в течение уже довольно длительного срока.

Для все зоны евро годовые темпы роста кредитов частному сектору выросли на 1.7%, для корпораций – до 1.9%. ЕЦБ провел два опроса, по результатам которых выяснил что спрос по всем категориям кредитов растет, а значит и условия кредитования, и доступность кредитных ресурсов являются на текущий момент благоприятными.

ЕЦБ проведет очередное заседание 8 декабря, за неделю до заседания ФРС, и должен будет объявить о своих планах пролонгировать программу выкупа активов после марта 2017 г. или объявить о её завершении. Это главная интрига по евро, которая будет определять судьбу европейской валюты в перспективе ближайших месяцев. Судя по настрою членов ЕЦБ, они не прочь свернуть программу как выполнившую свою роль, однако опасения существенного ослабления доллара на фоне победы Трампа в президентской гонке и смены экономической политики могут вынудить ЕЦБ объявить о пролонгировании программы с целью не допустить укрепления евро.

Поэтому акцент недели будет на выступлениях Драги и, вероятно, главы Бендесбанка Вайдманна. В зависимости от тональности евро будет реагировать нервно, волатильность может быть высокой.

Великобритания

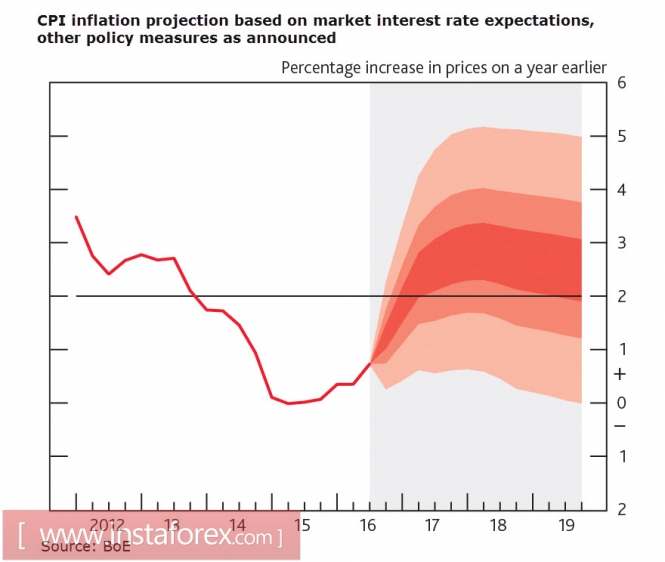

Для Великобритании наступившая неделя также будет довольно значимой, и на первом месте – релиз по потребительской инфляции за октябрь, который будет опубликован во вторник. Ожидается, что инфляция вырастет до 1.1% в годовом исчислении против 1.0% в сентябре, однако в ближайшие месяцы ожидается довольно резкий рост на фоне слабого фунта.

В опубликованном недавно квартальном отчете Банк Англии изменил собственный прогноз по потребительской инфляции в сторону повышения, наиболее вероятный диапазон цен на 2017 г. сместился к 2-3% причем краткосрочно цены могут выйти за пределы 3%:

В среду – отчет по рынку труда. Экономическая активность в Великобритании оставалась довольно высокой после Brexit, что оказалось неожиданностью для экспертов, поэтому и прогноз по рынку труда довольно оптимистичны. И если по уровню безработицы рынок придерживается консенсусного мнения и считает, он станется неизменным на уровне 4.9%, то оценки по темпам роста средней заработной платы колеблются в довольно широком диапазоне, и результат может оказать довольно существенное влияние на фунт.

В целом существует довольно высока вероятность того, что фунт продолжит свой рост и будет пытаться вернуться к уровню 1.30, поскольку его падение было чрезмерным на волне паники, а экономика показала заметно более высокую устойчивость, чем того ожидали рынки.

Материал предоставлен компанией InstaForex -

www.instaforex.com