Добро пожаловать, мистер Трамп

ИнстаФорекс - Instaforex, 8 лет назад

Итак, шоу завершено, апокалипсиса не случилось - Дональд Трамп стал 45-м президентом США, убедительно переиграв Хиллари Клинтон, которая еще за несколько часов до оглашения итогов голосования считалась безусловным фаворитом.

Что же означает победа Трампа? Оставим политикам оценивать перспективы будущих отношений США с остальным миром и обратимся к экономическим последствиям, которые будут, без преувеличения, масштабными.

Прежде всего победа Трампа означает смену экономического курса. В ближайшие дни и недели мы наверняка узнаем много нового и о персональном составе будущей администрации, и о том, какие шаги сделает новый президент в первые месяцы своего правления, но нельзя не отметить тот факт, что впервые за долгий срок Демократическая партия лишилась практически всех властных рычагов – республиканцы имеют большинство в Конгрессе и Сенате, а среди губернаторского корпуса демократов всего 12 человек. Таким образом, у Трампа полностью развязаны руки в проведении новой экономической политики (НЭП), и это означает, что все сценарии будут пересматриваться.

Сразу после того как стало ясно, что Трамп одержал убедительную победу, спикер Конгресса США Пол Райан заявил, что победа Трампа – это "отказ от статуса-кво провалившейся либеральной прогрессивной политики".

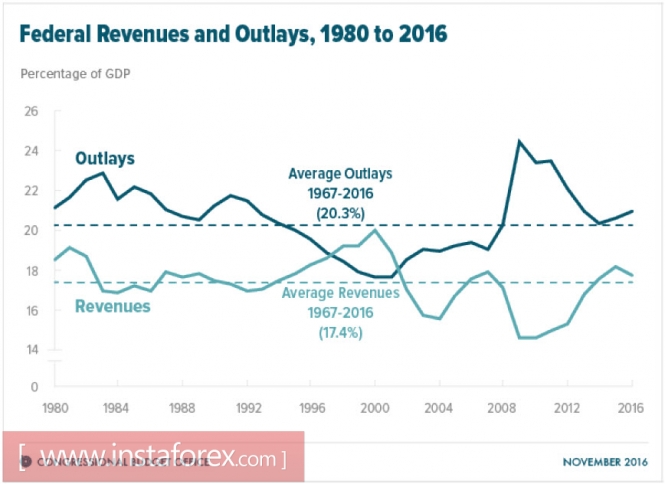

А вот с чем придется столкнуться Дональду Трампу, нам скажут цифры и факты. Бюджетный комитет Конгресса опубликовал отчет за 2016 финансовый год, который завершился 30 сентября. Дефицит федерального бюджета составил 587 млрд долл., что на 148 млрд больше, чем год назад, в процентном соотношении дефицит вырос с 2.5% до 3.2%.

Доходы составили в номинальном выражении 3.3 трлн долл. это ненамного больше, чем год назад, но относительно ВВП наблюдается снижение с 18.1% до 17.8%, а вот расходы выросли на 5%, составили 3.9 трлн, или 20.9% от ВВП (сравните с 20.6% годом ранее).

Общая сумма, удержанная из доходов работников, включая налоги на заработную плату, увеличилась на 83 млрд, или на 4%. При этом реальные доходы выросли с меньшей скоростью и рост заработной платы тоже отстает, что означает, что увеличилась нагрузка на работников.

Поступления от налога на прибыль корпораций снизились на 44 млрд, или на 13%. Конечно, корпоративные налоги составляют небольшую часть всех налоговых поступлений, но такое резкое падение является следствием снижения корпоративных доходов, а это означает, что потолок роста рабочих мест уже достигнут, в условиях падающих доходов корпорации будут скорее увольнять работников, чем создавать новые рабочие места, и уж совершенно точно не будут увеличивать заработную плату. Всё это в совокупности приведет к росту дефицита бюджета в 2017 г., и именно с этой реальностью придется иметь дело новой администрации США.

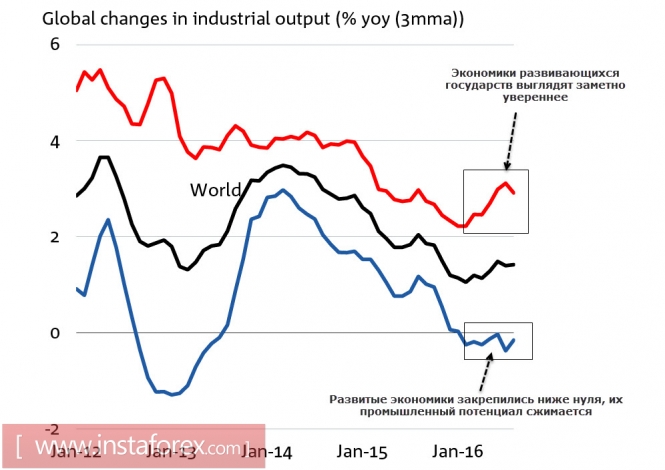

Относительно планов ФРС поднять ставку на заседании в декабре. Не секрет, что центробанки стран мира находятся в сильной зависимости от ФРС. Именно ФРС задавала тон в методах борьбы с кризисом, и эти методы были сплошь монетарными. Эмиссия, красиво названная «количественное смягчение», нулевые ставки, выкуп активов и прочие прелести никак не способствовали выходу из кризиса. Инфляция как была, так и осталась очень низкой, а промышленность продолжает деградировать, в то время как экономики развивающихся стран находят в себе силы к росту даже в эти тяжелые времена:

Фактически, такая динамика – если не приговор, то во всяком случае довольно тяжелый диагноз текущей монетарной политике, которая длится даже не 8 лет, с первой волны кризиса, а фактически с начала 80-х, когда при выработке мер против очередного энергетического кризиса банковский капитал одержал решительную победу над капиталом промышленным.

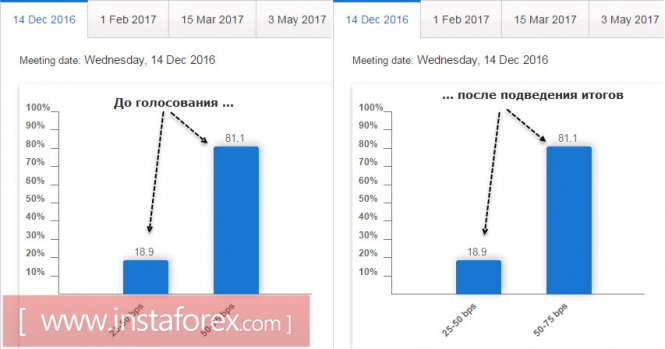

Казалось бы, по планам ФРС нанесен довольно чувствительный удар. Если еще во вторник шансы фьючерсы на ставку показывали 81% вероятности того, что ФРС 14 декабря поднимет ставку на четверть процента, то уже в среду днем агентство Блумберг поспешило «обрадовать» инвесторов сообщением о том, что вероятность по ставке упала до 50%. Казалось бы, это должно обрушить рынки, но вы посмотрите на этот график – через сутки после голосования фьючерсы на ставку показывают, что на самом деле по позиции ФРС не произошло абсолютно никаких изменений:

Остается предположить, что проанонсированная смена экономической политики – либо фарс, либо профанация, либо заранее согласована со всеми властными институтами страны. Так это или нет, покажет уже ближайшее будущее. Рынки, во всяком случае, вместо ожидаемого падения отреагировали бурным ростом, свидетельствующим о том, что никакой катастрофы не случилось, напротив, перемены будут восприняты с оптимизмом.

Макроэкономических новостей из США на этой неделе больше не ожидается, в пятницу банки будут закрыты в связи с выходным днем, и на первом плане будут заявления официальных лиц, в частности сегодня выступят члены FOMC Вильямс и Буллард, возможно, позиция ФРС на ожидаемую смену экономической политики США несколько прояснится.

Еврозона

Еврокомиссия опубликовала очередной отчет по состоянию экономики еврозоны. Прогноз в целом благоприятный, во всяком случае указаний на явно проблемные места отчет не содержит, инвестиции в экономику валютного союза продолжат рост, занятость и средняя заработная плата также, как ожидается, вырастут. Ну разве что немного увеличится дефицит сводного бюджета.

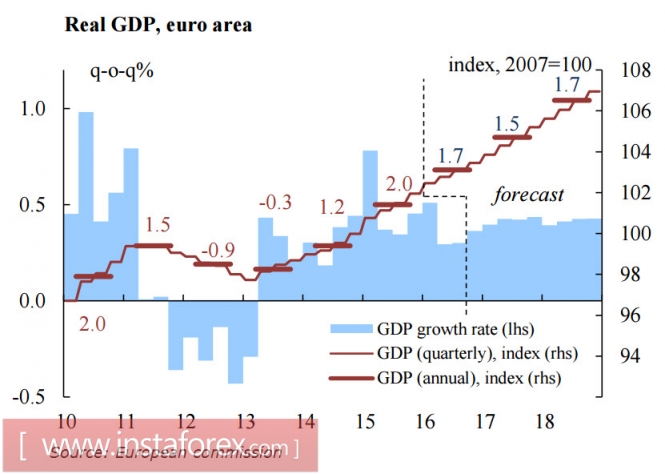

Прогноз по темпам роста ВВП несколько изменился, на 2016 г. и 2017 г. ожидается 1.7% и 1.6% соответственно, против 1.6% и 1.8% в мае. При взгляде на график не покидает устойчивое ощущение, что прогноз составлялся с помощью обычной линейки:

Теперь, однако, на первый план выходят проблемы политические. Страны Европы верно следовали в фарватере за старшим братом, и теперь они в явной растерянности. Под угрозой соглашения о торговом союзе, политическая координация, и потребуется время, чтобы ситуация стала более-менее ясной.

Шансы на то, что ЕЦБ на ближайшем заседании объявит о пролонгировании программы выкупа активов как минимум еще на 6 месяцев, возросли. Это будет вынужденный шаг в том случае, если рынок придет к выводу, что доллар будет слабеть, и ЕЦБ таким образом подстрахуется от чрезмерного укрепления евро.

Великобритания

Во вторник был опубликован обширный пакет макроэкономических данных, который в целом для фунта оказался довольно положительным. Объем розничных продаж, по данным RBC, вырос в сентябре на 1.7%, что заметно выше августовских 0.4%. Несколько сократился объем промышленного производства, на 0.4%, это было ожидаемо, однако в обрабатывающей промышленности рост составил 0.2%, в то время как прогнозировалось снижение.

Институт NIESR предоставил новую оценку темпов роста ВВП, по его данным, за 3 месяца, закончившихся в октябре, ВВП Великобритании вырос на 0.4%, что нужно расценивать как несомненно бычий сигнал для фунта, поскольку это были самые сложные месяцы после референдума, и снижение ВВП никого не удивило бы.

На данный момент ситуация по фунту медленно, но верно меняется в сторону роста. Провала в экономике не случилось, прогнозы по ВВП и инфляции пересмотрены в сторону увеличения, и падение, даже если оно случится, переносится несколько далее в будущее. Это также означает, что падение фунта до 1.20 было чрезмерным, и в условиях неопределенности по доллару и снижения вероятности повышения ставки FOMC на заседании в декабре возможен рост фунта до 1.30 или даже выше уже в ближайший месяц.

Реакция рынков.

Резервный Банк Новой Зеландии спешно отреагировал на победу Дональда Трампа снижением ставки на четверть процента. Как сообщил на пресс-конференции глава РБНЗ Грэм Уилер, отказ от снижения ставки создавал угрозу роста новозеландского доллара в условиях глобальной неопределенности, однако еще одно снижение, по мнению банка, уже не понадобится.

Золото после бурного роста в первые часы после голосования откатилось назад, нефть, напротив, закрепилась выше 46 долл. за бочку, фондовые индексы заметно прибавили, что указывает на то, что рынки не увидели для себя серьезных рисков от возможной смены экономической политики. Понятно, что потребуется время для того, чтобы инвесторы разобрались в новых реалиях, но одно на данный момент совершенно ясно – обрушения не случится, и спрос на доходные активы в краткосрочной перспективе может усилиться.

Материал предоставлен компанией InstaForex -

www.instaforex.com