Доллар разыграет свою подачу

ИнстаФорекс - Instaforex, 6 лет назад

Очередной пожар на финансовых рынках Поднебесной привел к американским горкам в паре EUR/USD. Китай, наконец, начал реагировать на фактор торговой войны, хотя причины падения юаня и Shanghai Composite к минимальным отметкам за последние полгода видятся по-разному. Часть инвесторов считает, что собака зарыта в потенциальном замедлении экономики под влиянием политики протекционизма Дональда Трампа; другие полагают, что Пекин действует осознанно. Он показывает Вашингтону, каким может быть ответ на угрозы.

Предположение, что Китаю нечем возразить на готовность США добавить к ранее введенным импортным пошлинам на $50 млрд еще $200 млрд, а затем и еще $200 млрд, не имеет ничего общего с действительностью. На самом деле в арсенале Поднебесной имеются и другие инструменты. Например, девальвация юаня или продажа американских облигаций. Первый вариант усиливает риски оттока капитала и повторения истории августа 2015, второй способен спровоцировать ужесточение финансовых условий в Штатах, серьезную турбулентность на финансовых рынках мира и катастрофу для развивающихся стран. Из двух зол нужно выбрать наименьшее, если, конечно, стороны не решат сесть за стол переговоров.

Такой сценарий развития событий выглядит вполне логично, и если он воплотится в жизнь, то внимание инвесторов вновь вернется к дивергенции в монетарной политике. И пусть исследование BofA Merrill Lynch показывает, что EUR/USD больше реагирует на европейскую статистику, чем на американскую, ситуация, вероятнее всего, изменится в ближайшее время.

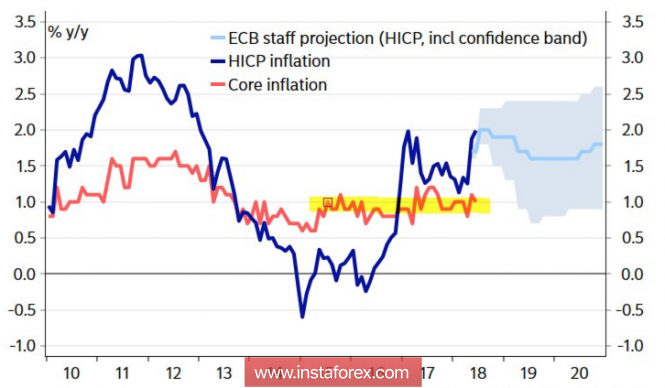

Выход в свет данных по немецкой и европейской инфляции убеждает, что события развиваются по сценарию, разработанному ЕЦБ. Текущее ускорение потребительских цен рассматривается как временное явление, в то время как на вялую базовую инфляцию оказывают влияние сильный внутренний спрос, с одной стороны, и ревальвация евро в течение 12 месяцев, включая март, с другой.

Динамика европейской инфляции

Таким образом, ЕЦБ продолжает с укоризной смотреть на курс единой европейской валюты и предпочитает сохранять склонность к политике дешевых денег. Программа количественного смягчения должна завершиться в 2018, а ставки не будут повышаться, по меньшей мере, до сентября 2019. Таким образом подача переходит на сторону ФРС. Тем более что в течение первой недели июля свет увидят протокол последнего заседания FOMC и отчет о состоянии рынка труда США за июнь. Оба события напрямую влияют на шансы четырех повышений ставки по федеральным фондам в текущем году. Пока вероятность составляет 47%, и по мере ее изменения будут двигаться котировки EUR/USD.

Сделай Федрезерв акцент на постепенную нормализацию денежно-кредитной политики и готовность терпеть инфляцию выше таргета, на фоне вялой динамики средней заработной платы, евро вполне способен развить коррекцию к текущему нисходящему краткосрочному тренду против доллара США.

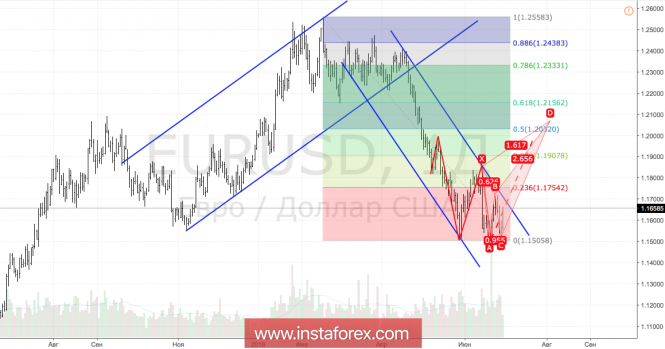

Технически формирование паттернов «Дракон» и «Краб» усиливает риски «бычьей» контратаки. Для начала поклонникам единой европейской валюты необходимо вывести котировки пары за пределы нисходящего торгового канала.

EUR/USD, дневной график

Материал предоставлен компанией InstaForex -

www.instaforex.com